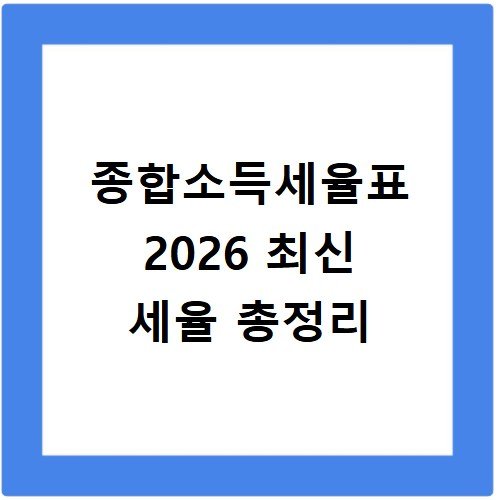

종합소득세율표 2026 구간별 세율과 누진공제

2026년 종합소득세율표는 8단계 초과누진세율 구조로 적용됩니다.

과세표준 구간에 따라 세율과 누진공제 금액이 정해져 있으며, 실제 납부할 세액은 산출세액 공식을 통해 계산합니다.

| 과세표준 | 세율 | 누진공제 |

|---|---|---|

| 1,400만원 이하 | 6% | 없음 |

| 1,400만원 초과 ~ 5,000만원 이하 | 15% | 126만원 |

| 5,000만원 초과 ~ 8,800만원 이하 | 24% | 576만원 |

| 8,800만원 초과 ~ 1억5천만원 이하 | 35% | 1,544만원 |

| 1억5천만원 초과 ~ 3억원 이하 | 38% | 1,994만원 |

| 3억원 초과 ~ 5억원 이하 | 40% | 2,594만원 |

| 5억원 초과 ~ 10억원 이하 | 42% | 3,594만원 |

| 10억원 초과 | 45% | 6,594만원 |

2026 종합소득세율표에서 가장 많이 활용되는 구간은 15%와 24%입니다.

1,400만원 이하 구간은 6% 단일 세율이 적용되며, 5,000만원 이하까지는 15% 구간이 유지됩니다.

2026년 종합소득세 계산 공식

종합소득세 산출세액은 다음 공식으로 계산합니다.

과세표준이 속한 구간의 세율과 누진공제 금액을 정확히 적용해야 합니다.

산출세액 = 과세표준 × 해당 구간 세율 − 누진공제 예를 들어 과세표준이 4,000만원인 경우 15% 구간에 해당하므로 4,000만원 × 15% − 126만원으로 계산합니다.

과세표준이 정확히 어느 구간에 속하는지 먼저 확인한 후 세율과 누진공제 값을 적용하세요.

구간을 잘못 판단하면 산출세액이 크게 달라집니다.

과세표준별 산출세액 계산 예시

실제 사례를 통해 2026 종합소득세율표 적용 방법을 확인해 보겠습니다.

과세표준 3,000만원인 경우 15% 구간에 속하므로 3,000만원 × 15% − 126만원 = 324만원이 산출세액입니다.

과세표준 7,000만원인 경우 24% 구간에 속하므로 7,000만원 × 24% − 576만원 = 1,104만원이 산출세액입니다.

과세표준 1억2,000만원인 경우 35% 구간에 속하므로 1억2,000만원 × 35% − 1,544만원 = 2,656만원이 산출세액입니다.

2026 종합소득세 신고기간과 분납 기준

종합소득세 신고기간은 2026년 5월 1일부터 5월 31일까지입니다.

성실신고확인 대상자는 6월 30일까지 신고할 수 있습니다.

납부세액이 1,000만원을 초과하는 경우 분납이 가능합니다.

분납 신청은 국세청 홈택스에서 납부 단계에서 직접 선택할 수 있습니다.

종합소득세 신고 시 꼭 확인할 점

2026 종합소득세율표 적용 시 지방소득세도 함께 계산해야 합니다.

지방소득세는 종합소득세 산출세액의 10%로 산정됩니다.

예를 들어 산출세액이 324만원인 경우 지방소득세는 32.4만원이 추가되며, 국세와 지방세를 합한 총 납부액은 356.4만원이 됩니다.

기납부세액이 있는 경우 산출세액에서 차감한 후 최종 납부 또는 환급 금액을 확인하세요.

별도 신고는 필요하지 않습니다.